2025年,人形机器人产业正式踏入商业化元年。特斯拉Optimus量产进程按下“加速键”、优必选Walker系列斩获工业订单、宇树科技人形机器人销量破千台……一个个里程碑事件人人配,勾勒出产业爆发前夜的清晰轮廓。

当全球科技巨头、资本与创业公司争相押注赛道时,产业链上游的“隐秘战场”也已硝烟弥漫。一场围绕技术壁垒、产能突围与生态构建的“钢铁躯干”卡位战正在展开。

上游决定人形机器人规模化发展主动权

若想让人形机器人从赛博空间走进现实世界,其技术体系如同“精密钟表”,需融合机械、电子、AI、材料等多学科技术的协同共振。整个人形机器人产业链可以清晰的划分为三层架构:上游是系统及零部件的“基石层”,涵盖执行系统、感知系统、控制系统等核心组件;中游聚焦人形机器人的研发、生产与系统集成;下游则延伸至医疗服务、仓储物流、工业制造等多元应用场景。

其中,上游的系统和零部件是定义人形机器人性能上限的关键。任何一个部件的“拖后腿”,都可能让整机陷入“笨拙卡顿”“稳定性不足”或“成本高企”的困境。曾获马斯克点赞的乐聚威震天机器人,零件数量多达6000个,可见整个产业链的复杂程度。正因如此,谁能啃下上游核心部件的技术硬骨头、掌控供应链主动权,谁就有机会把握人形机器人规模化发展的机遇,率先抢下最大的市场红利。

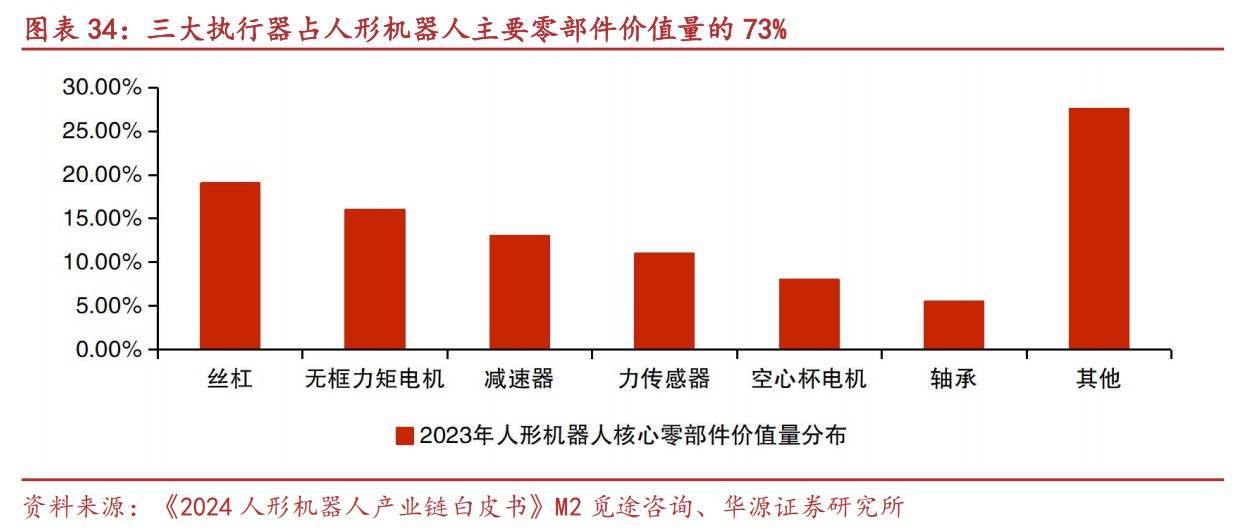

更关键的是,人形机器人的价值高度集中于上游核心零部件,产品越复杂,核心部件的“价值权重”越突出。据M2觅途咨询对特斯拉Optimus的价值量核算,线性执行器、旋转执行器、灵巧手三大执行器,占据主要零部件价值量的73%。中商产业研究院预测,2025年全球人形机器人产业规模将达53亿美元,2028年更将飙升至206亿美元,对应上游市场的潜力可见一斑。

如今,当各大人形机器人本体厂商在“台前”激战正酣时,上游产业链的“幕后玩家”也在暗自蓄力。截至目前,Choice数据显示,A股机器人概念板块上市公司已达206家,其中大多数均处于上游领域。

上游产业链的强弱人人配,更关乎国内人形机器人产业的未来航向。早在2023年,工信部《人形机器人创新发展指导意见》便定下产业目标:2025年实现核心部组件安全供给与整机批量生产,2027年打造具有国际竞争力的产业生态。

“隐形冠军”崛起:国产替代吹响“冲锋号”

人形机器人产业链上游核心零部件的国产化,正迎来前所未有的机遇窗口。攻克核心零部件技术,是人形机器人量产化的“前置关卡”。国产化不仅能在性能、成本、可靠性上实现突破,更能为技术创新注入“中国动能”,加速产业落地进程。在此背景下,一批曾隐匿于产业链后端的“隐形冠军”挺身而出,凭借技术、成本与交付等多重优势打破外资垄断,抢占市场先机。

从当前的产业格局来看,传感器、减速器、电机、丝杠等核心零部件乃是人形机器人的“价值高地”,增量空间显著。以特斯拉Optimus Gen2为例,其通过精密硬件设计,将14个旋转关节与14个线性关节巧妙结合,赋予机身灵活的运动姿态;感知系统如同“千里眼”“顺风耳”,集成多个图像传感器、雷达与力传感器,精准捕捉环境信息;电池、FSD系统与冷却系统构成的“动力中枢”,保障机器人高效稳定运行;灵巧手更是搭载多组传感器与动力组件,轻松完成复杂操作。这些组件的协同联动,让Optimus Gen2具备出色的多功能性与场景适应性。

在关节执行器这一“攻坚高地”,减速器与电机、传感器、驱动器是核心组件。其中减速器在机器人中应用广、占比高,直接影响机器人的性能。目前,我国精密减速器行业已涌现绿的谐波、同川精密、中大力德等领军企业,大幅推动了国产化替代进程。

电机领域同样“追赶正酣”。人形机器人常用的步进电机、无框力矩电机、永磁同步电机等类型中,国外企业凭借技术积累与先发优势占据一定领先,但国内企业正在实现“弯道超车”。步科股份、杭州三相、大族电机等企业通过持续创新,产品关键参数与国外差距不断缩小,仅在转矩密度等高端指标上仍需追赶,国产份额提升空间广阔。

丝杠作为“传动核心”,广泛应用于人形机器人灵巧手、线性执行器等部位。尽管国外企业在高端行星滚柱丝杠市场占据一定地位,但国内已建立初步产业基础。南京工艺、博特精工、新剑智能等厂商已实现行星滚柱丝杠小规模生产,国产化替代的“星星之火”已渐成燎原之势。

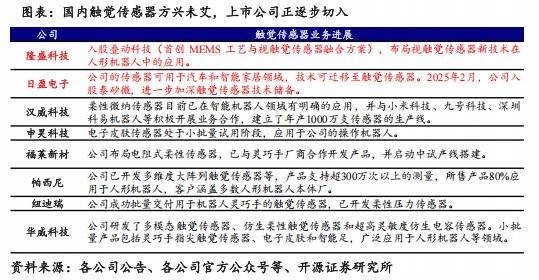

传感器则是人形机器人的“感知神经”,其中编码器、力传感器、触觉传感器是三大核心方向。随着机器人功能完善与量产推进,传感器的需求数量与种类将大幅增长。目前,柔性触觉传感器市场由Novasentis、Tekscan等国外厂商主导,2022年全球行业内排名前五的企业所占的市场份额达57.1%,但国产替代已“箭在弦上”,隆盛科技、日盈电子、汉威科技等企业加速布局,柔性传感器在智能机器人领域的应用逐步落地。

随着中国人形机器人供应链的逐步完善,开源证券研究指出,人形机器人规模化放量的“胜负手”在于中国供应链。当前,因软硬件方案未完全收敛、生产未达规模,人形机器人前期BOM成本居高不下,经济性难以突破,而中国供应链凭借强大的整合能力,将成为成本快速下探的“关键变量”。

人形机器人量产在即,中国供应链有望率先受益

日前,特斯拉股东批准了马斯克万亿美元薪酬包。不过,若要拿满所有奖励,“十年内累计交付100万台机器人”是核心指标之一。按照规划,特斯拉Optimus将于2026年启动量产,未来拥有巨大的增量空间,而其与中国供应链的联动正持续深化,国内企业在结构件、减速器、电机、传感器、轴承等环节的参与度不断提升,有望成为量产红利的“首批受益者”。

今年以来,国内人形机器人企业的商业化喜讯频传。优必选近期以1.59亿元中标“自贡数投人形机器人数据采集中心项目”,全年累计订单接近8亿元;智元机器人与宇树科技联合拿下中国移动1.24亿元“人形双足机器人代工服务采购项目”;越疆机器人近日向蓝思科技下达1万台机器狗整机组装订单,同时,蓝思科技承诺2025年采购1000台越疆具身智能机器人。国产人形机器人企业量产规模正逐步提速。

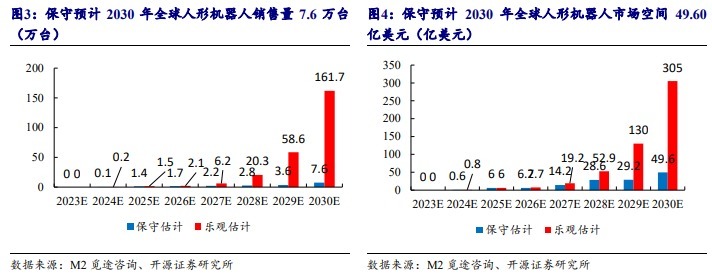

开源证券明确指出:“人形机器人量产时刻已至,2026年随着特斯拉、宇树、智元等产线投产,产业将首次进入万台级规模化制造阶段。”展望未来5-10年,人形机器人有望重塑制造业、服务业乃至家庭生活,成为继智能手机、新能源汽车后的下一代通用平台,助力AI产业链完成闭环。该券商还进一步预判,保守预计2030年全球人形机器人销量将达7.6万台,市场规模49.6亿美元。相关板块将复刻2015-2017年电池、新能源车的初期放量行情,正式踏入“水草丰美”的收获期。

实际上,今年以来机器人产业热潮已经顺势传导至二级市场。Choice数据显示,截至11月7日,人形机器人概念板块企业已增至206家,年内196家企业股价实现正增长,上纬新材、三协电机、胜宏科技以1477.29%、690.71%、644.40%的涨幅领跑,另有34家企业涨幅超100%人人配,资本市场对产业前景的信心展露无遗。

创通网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯